联翔股份申购价值分析 发行价13.64元,深耕计算机软硬件开发

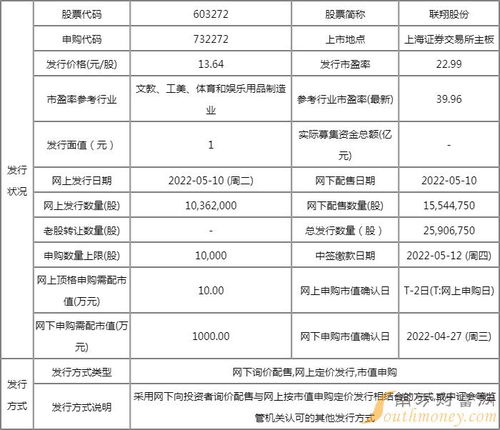

联翔股份(股票代码:603272)启动IPO申购,发行价格预估为每股13.64元。作为一家专注于计算机软硬件技术开发与销售的企业,其申购价值引发了市场关注。以下从多个维度进行分析,供投资者参考。

一、公司基本面与行业定位

联翔股份主营业务为计算机软硬件的研发、销售及相关技术服务。在数字经济蓬勃发展的背景下,公司所处行业具备长期成长潜力。硬件方面,可能涉及服务器、存储设备或专用计算设备;软件方面,则可能聚焦于特定领域的应用解决方案或平台开发。投资者需仔细查阅招股说明书,明确其具体产品线、技术优势及下游应用领域,评估其在产业链中的竞争地位。

二、发行定价与估值水平

13.64元的发行价是否合理,需结合公司的盈利能力、成长性及同行估值进行比较。可参考近期科创板或主板同类科技公司的发行市盈率、市销率等指标。若公司营收增长稳健、毛利率较高,且发行市盈率低于行业平均水平,则定价可能具备一定安全边际;反之则需警惕溢价风险。投资者应关注其募投项目方向,判断资金使用效率及未来增长动能。

三、市场环境与申购风险

当前A股市场情绪波动较大,科技板块估值分化明显。申购新股需综合考虑大盘走势、板块热度及流动性因素。虽然计算机软硬件赛道前景广阔,但行业竞争激烈,技术迭代快速。公司若缺乏核心专利或客户依赖度较高,可能面临业绩波动风险。新股上市后存在破发可能性,投资者需根据自身风险承受能力决策。

四、申购建议

对于稳健型投资者,建议深入分析联翔股份的财务数据、客户集中度、研发投入占比及行业竞争格局,优先选择技术壁垒高、市场空间明确的公司。若公司业务契合“国产替代”、“数字化转型”等政策导向,且发行估值合理,则可适度参与申购。对于短线交易者,需关注上市首日市场情绪和资金流向,设置止盈止损位。

综上,联翔股份的申购价值取决于其业务实质与估值匹配度。在数字经济发展浪潮中,优质软硬件企业有望获得长期成长,但投资仍需理性甄别。建议投资者全面研读招股文件,结合自身策略审慎决策。

如若转载,请注明出处:http://www.xiumeishunda.com/product/58.html

更新时间:2026-06-19 04:35:39